こう言ったギモンにお答えします。

本記事の内容

1.投資用ワンルームマンションの物件を考える

2.ワンルームマンション投資の物件価格は安いお手頃価格が良い?

3.結論、ワンルームマンション投資のベストな物件選びとは?

この記事を書いている人

アラフィフのサラリーマン。

ワンルームマンション投資をするべく、物件選びのための関連動画視聴(約100時間)や関連書籍を読み漁り、これだと思える物件選びの条件を固め、1戸購入しました。

わたしは身近にワンルームマンション投資の経験のある人がおらず、親身に相談に乗ってくれる人がいなかったからこそ、自身で情報を集めて考えをまとめました。

同じような環境にいる方に少しでも参考になればと思い記事にします。

ワンルームマンション投資は興味の無い人からするとリスクでしか無いと考えられ、まわりで肯定的なアドバイスをくれる人もいないと思います。

本記事が少しでもお役に立てたら嬉しいです。

投資用ワンルームマンションの物件を考える

投資用マンションと言っても様々な物件があります。

いきなり検討しても全くわからないですよね。

私が検討を始めた時のポイントは以下の3つがありました。

・マンション投資、新築・中古どっちが良い?

・駅近・駅遠のメリット・デメリット

・知識のない人に相談しても何の役にも立たない話

順に解説します。

マンション投資、新築・中古どっちが良い?

YouTubeやブログ関連を見ていると、どちらも推奨する意見と反対する意見のメディアがあふれかえっていますよね。

新築を批判する動画を見れば中古のが良いかと思うし、中古を批判する動画を見れば新築のが良いかと思うと思います。

これまで情報を取ってみた結論としては、【最終目的によりどちらにも良い条件はある】ということです。

・新築・・・生命保険代わりと10年位後の売却でキャピタルゲイン狙い

新築は物件価格が高額になります。

また、買った瞬間に中古となりその価値が下がるともよく言われています。

しかし、万が一があった際はその高額物件もローンが免除され、その全てを家族に遺産として残してあげることが出来るので、生命保険代わりとして考えられます。

(がん団信を付けたローンだと、ステージ1のがんに患ってしまった瞬間に全額ローン免除というがん保険としての機能も持ち合わせています。)

また、10年経過後も築10年の物件としての価値で売却益を狙う事も可能。

その時の情勢や物価などにより確実ではありませんが、可能性はゼロではありません。

・中古・・・生命保険代わりと日々のインカムゲイン狙い

まずは新築物件同様、万が一の時に家族に資産を残してあげる事が可能です。

そして、新築物件と違うのは中古物件は価格が安い事からフルローンの支払金額が低く、家賃収入がそのローン支払いを上回りやすく、毎月の収入につながる物件が多いです。

繰り上げ返済を行ってゆくことで、ローン返済額を減少させて毎月の収入をどんどん増やすことも可能。

わたしの結論

中古物件は、資産と言えど賃貸入居者が付かないような物件だと、残された家族にお荷物化する可能性もあります。また、繰り上げ返済してゆくパターンは手持ち資金を投入して行くのは、生命保険効果の逆をやってしまっているので、どうかなと考えます。

よって私は【新築物件での生命保険代わりとあわよくばキャピタルゲイン狙い】に決めました。

駅近・駅遠のメリット・デメリット

駅近と駅遠にはそれぞれメリットとデメリットがあります。

駅近物件に関しては文字通り、駅から近い点が最大のメリットです。

実際に住むとなれば電車を降りて駅から近いのはラクですよね。

通勤や通学など、毎日のこととなると特に大きなメリットと言えます。

逆にデメリットは物件価格が高額になってしまうこと。

しかし、高額になってしまう事は投資という点からするとデメリットばかりではありません。(後述します。)

家賃を高く設定することが可能です。

駅遠物件に関しては最大のメリットは物件価格が安いことですね。

しかし、安いという事は投資という点からするとメリットばかりではありません。(これも後述します)

デメリットは文字通り駅から遠く、実際に住む人からすれば歩く距離が長く毎日シンドイ日々を過ごすことになります。

自転車で対処すれば良いかも知れませんが、急に雨が降ったりの対応など何かと面倒です。

結果、賃貸需要が少なくなりそれを満たすためには家賃を下げるしかありません。

知識のない人に相談しても何の役にも立たない話

ワンルームマンション投資を検討した時、近くにいる身内や友人に良きアドバイザーがいれば、何かと相談もでき心強いですよね。

しかし、意外と回りにそういった経験を持った人がいないケースがあります。

そんな時に経験のない人に相談をしてみると、そのリスク警戒から十中八九、反対意見しか得られません。

まあ、投資なんてやらなければ損する事はありませんからね。

知識に無い人はそのマンション投資を行うメリットの知識が無いから、無難な線での意見しか出て来ず、反対されるだけで何の役にも立ちません。

かえって投資で資産を得られるチャンスの足を引っ張られるだけです。

そう言った良きアドバイザーがいない場合は独自で情報を集めて結論を出すしかありません。

当ブログ含む、YouTubeや書籍がたくさんあるのでその中で情報を取捨選択して自身の考えを確立しましょう。

情報収集するなかで、注意しなければならないのが業者さんはいろんなところに潜んでいる点。

実際にあった事例をお話しすると

たまたま趣味のサッカー観戦で立ち寄った飲食店の店員さんが元不動産の営業していた。

⇒後日その店員から連絡がある

⇒元勤めていた不動産会社を紹介すると言われる

⇒不動産会社の営業から電話が入って営業される

こんな感じ。

不動産会社からすると少しでも投資を検討している客情報は喉から手が出るほど欲している印象。

どこからそう言う業者が現れるかわかりません。

ネット広告でもマンション投資の話を聞くだけでAmazonのギフトカードプレゼントなんて事もやって集客して顧客となりうる見込み客を求めています。

うかつに話を聞いて怪しい業者に引っ掛からないようにもしなければなりません。

ワンルームマンション投資の物件価格はお手頃価格が良い?

ワンルームマンション投資用の物件について、やっぱり安い物件のが良いのか?

買い物ですから安いのが良いに決まっていると思いがちですが、そこはちょっと違います。

理由は以下の3つ。

・高い物件価格には理由と銀行の裏付けがある

・安い物件価格にも理由がある

・急坂のローン返済イメージで効率よいローン返済を

順に解説します。

高い物件価格には理由と銀行の裏付けがある

基本的にフルローンで購入する投資用マンション価格は、その物件の評価(価値)を銀行が診断しそれに見合った金額でないと融資を受けられません。

高額物件にはそれなりに銀行からの評価が得られている=裏付けがあると考えて良いです。

不動産業者が土地を仕入れて建物を立て、それに好きに利益を乗せて販売しているように思えますが、過剰に利益が乗せられているとそこまでの銀行評価が受けられず、適正価格分までしかその利益を乗せることが出来ません。

(土地を安く仕入れられ、建物も安く建築して不動産会社の利益を増やすことは可能と思いますが)

融資が受けられるならば、どんな物件でも良い訳ではありませんが、こういった銀行の裏付けがあるという点は理解しておくべきです。

とは言え、高額なら何でも良いという訳ではありません。

物件の善し悪しは吟味必須。

安い物件価格にも理由がある

では安い物件とはどういう物件なのでしょうか?

基本的に日本全国よほどのへき地で無い限り、建物の建築コストは変わりません。

変わってくるのは土地の評価額です。

わかりやすい例としては東京と大阪の物件価格の違いです。

西の首都:大阪の新築ワンルームマンションですとおおよそ2,000万円前後で販売されていますが、東京ですと、場所にもよりますが3,000~4,000万円以上はくだりません。

人口流入が続く東京の不動産(土地)価格はその他と比較しても大きな差が生じます。

よって、土地価格の評価が低いエリアは安くなっています。

また、同じエリアでも更に細かな条件によって差が生じます。

高額な東京都内を例にすると、例えば『山手線内と郊外』・『駅近と駅遠』・『使用可能路線数』などでも変わります。

いわゆる立地の良さの差ですね。

・東京と大阪

・立地の良さの違い

これらの違いで物件価格は高くも安くもなります。

急坂のローン返済イメージで効率よいローン返済を

高い物件と安い物件について上述しましたが、『高い物件』のが自身の資産化スピードが速くなります。

どんな投資用マンションのローンでも同じ35年でローンを組みます。

よって35年後にはどちらもローンはゼロに向かって減少して行きます。

例えば以下の2物件

①3,500万円の物件

②1,750万円の物件

を例にします。

実際には金利の要素が変わるので低額にローンが減少する訳ではありませんが、

①は毎年100万円ずつローンが減少して35年でゴールします。

②は毎年50万円ずつローンが減少してゴールします。

このローン減少額こそが自身の資産になっているので、①のが資産化スピードが速い事になりますよね。

ローン返済の途中でも例えば10年後はどうなっているかというと

①は100万円×10年=1,000万円

②は50万円×10年=500万円

それぞれローン返済を済ましていることになり、これが自身の資産になっていることになります。

高い物件ほどローン返済スピードが速い急坂となっていて効率が良いと考えられます。

10年後の残債ベースで考えると

①は3,500万円ー1,000万=2,500万円

②は1,750万円ー500万円=1,250万円

となります。

この時点で売却してキャピタルゲインを狙うことも視野に入り、今後インフレが続き物件表価格が維持されたり、上昇するようならこの返済してきたローン金額分がキャピタルゲインとして得られる可能性もあります。

この差が大きく出るのも①の高い物件です。

高額であることは、その立地などの条件も良く競合も少ないでしょうから販売もしやすいでしょう。

このように『高い物件』は急坂のローン返済で自身の資産化スピードが早く将来のメリットが大きいと考えると良いです。

では無く、大きな資産を背負っていると考えられると投資への向き合い方が変わります。

結論、ワンルームマンション投資のベストな物件選びとは?

ワンルームマンション投資用物件について私なりの見解を解説して来ましたが、ベストな物件選びをするうえで考えるのは以下の3つ。

・10年後の世界は予想出来ない

・実は、家賃相場は下がりにくい

・結論:物件選びは好立地物件一択で勝つ!

順に解説します。

10年後の世界は予想出来ない

『十年一昔』ということわざがある通り、10年後の世界は誰も予想出来ません。

ワンルームマンション投資についても確実に成功する約束は無いと思います。

これは投資なので他の投資にも言えることです。

しかし、ワンルームマンション投資においては確実にその物件が残りますよね。

そしてその投資中に万が一の事があれば、残債はチャラになって家族にその不動産を残してあげる事が出来るのです。

不確定要素のある各投資の中でも、現物不動産が残るワンルームマンション投資は確実性が高いと言えます。

どんなに不景気になろうとも、「衣食住」の要素は欠かすことが出来ません。

マンションはその「住」の要素で必要とされますよね。

10年後の世界は予想出来ませんが、どんな世界であっても「住まい」は確実に必要でしょう。

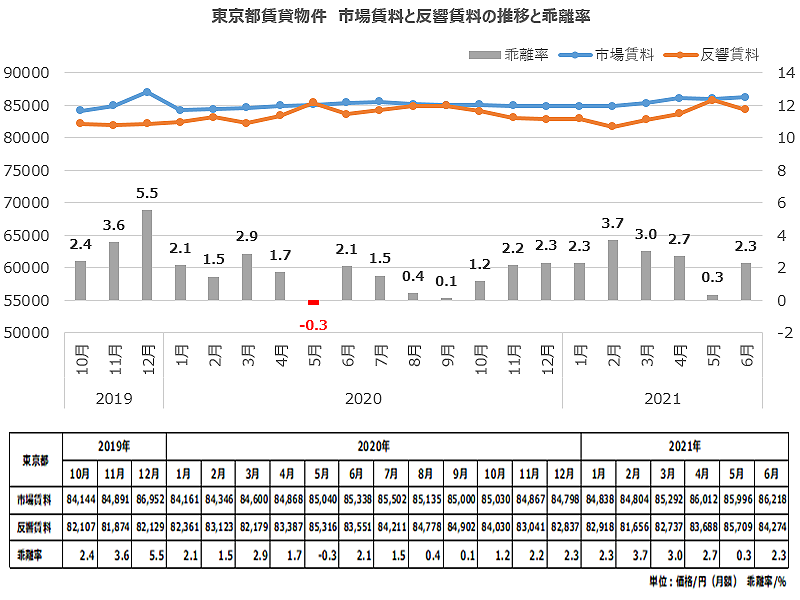

実は、家賃相場は下がりにくい

出典元 https://www.homes.co.jp/cont/press/report/report_00240/

特にここ数年はコロナによる影響が大きい時代となっていますが、コロナで家賃相場が下がったという事実はありません。

コロナを発端に「テレワーク」が浸透し、郊外への転出が増えて需要が無くなるなんて意見もありますが、実際に働いている身からすると「テレワーク」には限界があります。

全ての労働者が「テレワーク」対応になることは不可能と思います。

物件価格の上昇が止まる事が無い中でも付ける家賃は下げることも基本的には難しいのが現状でしょう。

今後、コロナの影響が無くなってくるような事があればその賃貸需要の増大が予想され、それを待ち構える状態で物件を持つのも良いかと思います。

そもそもその需要が日本一高い東京都内はいわずもがな。

コロナに打ち勝った未来があれば、それこそ上昇局面もあるのでは無いでしょうか?

※同一物件の老朽化による家賃下落はあります。

結論:物件選びは好立地物件一択で勝つ!

いろいろと解説して来ましたが、結論としてまとめると『物件選びは好立地物件1択』です。

上述して来た通りその理由は

・新築物件でも中古物件でも駅近の好立地が有利

・駅近の利便性と希少性で売却時も有利

・高額となるが資産化も速く有利

という点からです。

新築なら好立地物件を買っておいて資産化スピードを高めてゆき、10年後くらいの状況で売却をするかそのまま持ち続けるかを選択する。

これで良いのかなと考えています。

と思う方もいると思います。

わたしも最初はそうでした。

しかし、好立地の物件を選んび【資産化スピードの速さ】を生かして行くことを考えてからはそう思わなくなりました。

高額でも低額でもゴールは一緒ですし、全額自分で支払うことではありません。

マンション投資は【人の資本を自分のものにする】ようなものですからね。

【まとめ】

本記事のポイントをまとめます。

・投資用の物件は狙いにより購入物件も変わる。

・生命保険代わり+キャピタルゲイン狙いなら新築物件。

・フルローンの高額物件は資産化スピードがまるで違う、◎。

・物件選びは新築も中古も好立地物件一択。

物件選びの考え方を記事にしました。

少しでもお役に立てたら嬉しいです。

![]()